春光药装838810估值分析和申购建议分享

时间: 2024-03-10 13:06:57 | 作者: 油液类灌装

(一)公司是一家集研发、生产和销售于一体的高柔性智能包装装备供应商,专 注于医药、食品领域。公司基本的产品包括食品、药品液体灌装装备、条袋包装 装备、铝塑包装装备、全自动装盒及全自动装箱装备等系列及高柔性智能包装 联动生产线。产品大范围的应用于半流体(如奶酪、果冻等)、固体(如奶片等)食 品包装,胶囊、片剂、丸剂、粉剂、颗粒等固体药品制剂和流体药品制剂等产 品包装。公司在国内食品、药品包装设备领域内系具备较强竞争力的厂商之一。公 司与行业内众多有名的公司建立了稳定的合作伙伴关系,包括伊利、妙可蓝多、妙 飞、蒙牛、华润三九、广药集团、太极集团等。经过多年的技术创新和市场开 拓,在技术与研发、营销与服务、知识产权保护、管理和人才、品牌等方面建 立了适应自身发展体系,并慢慢地发展成为国内领先的食品、药品包装装备制造 商。公司格外的重视研发技术工作,不断强化技术探讨研究与创新,先后自主研发并 积累了装盒机高速取盒技术、灌装机封合技术、灌装机图案对标技术、条袋颗 粒物料上料技术、铝塑泡罩包装机封合技术、奶酪片材/棒棒杀菌技术和空间杀 菌技术等多项核心技术,截至本招股说明书签署日,公司已取得 10 项发明专利 和 26 项实用新型专利,3 项软件著作权。公司先后承担了“2021 年辽宁省‘揭 榜挂帅’科技攻关项目”“2015 年度辽宁省科学技术创新重大专项计划”等辽宁省 重大科研项目,并荣获了“国家级专精特新‘小巨人’企业”“辽宁省科技进 步三等奖”“辽宁省新型创新主体”等多项荣誉称号。

(二)公司产品大致上可以分为食品和药品包装设备两类,详细情况如下:1、食品包装装备 (1)低温乳制品液体灌装装备(2)常温乳制品液体灌装装备(3)固体食品泡罩装备。2、药品包装装备 (1)液体灌装装备(2)条袋包装装备(3)铝塑包装装备(4)全自动装盒及全自动装箱装备(5)高柔性智能包装联动生产线

(一)根据 Global Industry Analysts 发布的数据,2020 年全球包装装备市场规模 436 亿美元,预计到 2027 年,将达到 549 亿美元,年均复合增长率为 3.3%。目前,世界加工制造业中心转移至我国,我们国家包装装备技术逐步的提升,包装装备 的市场需求也快速提升。根据国家统计局数据,2016 年我们国家包装专用设备产量 为 104,245 台,至 2021 年增长至 754,335 台,年均复合增长率为 48.56%,增长 极快。随着医药、食品等工业品质和安全标准不断的提高,其配套装备在智能 化、自动化、安全性和生产效率方面要求更高,包装装备将随市场需求的变化 一直更新,未来包装装备仍有广阔的市场空间。

由于包装在商品流通过程中的必要性及重要性,其下游领域众多,市场规 模巨大。根据 Smithers Pira 发布的数据,2015 年至 2019 年,全球包装行业市场 规模从 8,438 亿美元增长至 9,147 亿美元,年均复合增长率为 2%。由于疫情影 响,2020 年包装行业市场规模降至 8,599 亿美元,其中,亚洲作为最大的包装 市场,其包装销售额占全世界的 43%。预计到 2030 年,包装市场将达 1.13 万 亿美元,市场潜力巨大。得益于改革开放以来国民经济的快速的提升,我国现在已经成为世界上最大的全 球发展最快、顶级规模、最具潜力的包装市场。随着我们国家包装行业产业链日渐 成熟,行业规模企业数量大幅增长。根据中国包装联合会数据,2016 年,我们国家包装行业规模以上企业(年营业收入 2,000 万元及以上全部工业法人企业)共 7,582 家,至 2021 年大幅度增长至 8,831 家,年均复合增长率为 3.10%。未来,随 着我们国家包装行业厂商影响力进一步扩大,我国包装市场潜力巨大。医药与食品行业作为包装行业的主要下业,其巨大的市场规模与广阔 的市场前景有助于包装行业的快速发展,也因此带动了包装装备行业的成长。

全球经济一体化背景下,随着新兴经济体医疗保健需求的提高、人口总量 的增加及人口老龄化程度进一步加深,全球医药行业市场规模庞大,且具有快 速增长的态势。根据 Frost & Sullivan 的数据,2016 年,全球医药市场规模为 11,530 亿美元,市场规模极大。在 2016 年至 2019 年间,市场仍以 4.73%的年 均复合增长率持续增长。2020 年,由于宏观经济下滑、疫情对医院等医疗机构 诊疗人数的冲击、临床试验等新药研发工作的暂缓、医药学术推广工作暂停等 原因,全球医药行业市场规模略下降至 12,988 亿美元。未来,全球医药市场将 保持稳定增长,预计到 2025 年,全球市场规模将达到 17,114 亿美元。城市化的快速推进和收入水平的提升促进了我国医药市场的增长。在庞大 的人口基数以及大量未满足的临床需求等因素的驱动下,我国医药市场具有巨 大的发展潜力。根据 Frost & Sullivan 的数据,2016 年我国医药市场规模为 13,294 亿元,至 2019 年达 16,330 亿元,期间以 7.10%的年均复合增长率保持快 速持续的增长。与全球医药市场规模趋势类似,2020 年我国医药市场规模下降 至 14,480 亿元。随着我们国家人均收入水平的提高、人口老龄化的加快、城镇化水 平的提升以及社会保障体系的建立和完善,医药行业将保持快速增长,预计到 2025 年,我国医药市场规模将达到 22,873 亿元。饮食业作为满足生活基本需求的行业,受经济周期影响较小,整体处于 平稳持续增长的状态。根据 Statista 数据,2016 年全球食品行业市场规模为 6,512,928 亿美元,2021 年增长至 8,267,037 亿美元,年均复合增长率为 4.89%。我国食品质量保障不断强化,食品安全水平稳步提高,国产品牌国际影响 力不断增加,食品行业市场规模也以高于全球食品行业市场规模增长速度的增 长率持续稳定增长。根据 Statista 数据,2016 年我国食品行业市场规模为 686,008 亿美元,2021 年增长至 1,174,132 亿美元,年均复合增长率达 11.35%。随着我国居民生活水平的提升和社会文化变迁,食品消费需求不断调整, 健康消费、高品质消费等升级的食品消费趋势带来新的市场需求。作为食品售 卖中重要的一环,食品包装装备市场也将随之迅速增长。食品消费升级带来乳品消费升级,而奶酪作为营养价值高的“奶黄金”,其 钙、蛋白质、维生素、锌铁等营养物质含量远超牛奶,是乳制品消费升级受益 品类,未来市场空间较大。根据 Statista 数据,2021 年全球奶酪市场规模为 776 亿美元,预计至 2027 年,将持续增长至 1,133 亿美元,未来市场发展的潜力良好。受饮食 习惯限制,我国奶酪消费仍处于起步阶段,其市场潜力巨大。目前,国内奶酪 产品以进口奶酪为原料再进行加工的再制奶酪和奶酪食品为主,相应包装也多 于国内完成。根据 Statista 整理数据,2016 年我国奶酪进口量为 9.72 万吨,至 2020 年涨至 12.92 万吨。2021 年,我国奶酪进口量激增至 17.62 万吨,同比增 长 36.38%。2021 年奶酪进口量的大幅提升,与奶酪的爆发式增长有关。在健康 消费趋势下,奶酪以其丰富的营养及奶香浓郁、丝滑的口感在儿童零食品类中 占得一席之地。奶酪作为我国儿童休闲零食消费升级的方向之一,其市场空间 巨大,与之匹配的我国奶酪包装装备市场潜力较高。

(二)公司与药品及食品领域内龙头企业建立了稳定良好的合作关系,公司客户 包括伊利、妙可蓝多、妙飞、蒙牛、华润三九、广药集团、太极集团等国内药 品及饮食业龙头,公司与优质的客户群体的长期合作积累了良好的市场声誉 和品牌影响力。根据中国包装联合会的认定,公司低温奶酪液体灌装装备 2021 年国内市场 占有率在行业同类产品中名列第一,常温奶酪液体灌装设备 2021 年国内市场占 有率名列前茅。主要竞争对手 1)医药领域同行业可比公司 a.楚天科技(300358.SZ)b.诚益通(300430.SZ)。2)食品领域同行业可比公司 a.中亚股份(300512.SZ)b.永创智能(603901.SH)

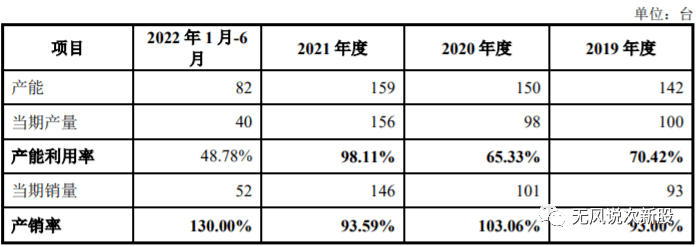

(1)食品包装装备业务可持续性风险 报告期内,公司食品包装装备业务收入分别为 163.72 万元、5,607.07 万元、 9,899.99 万元和 6,302.30 万元,占主营业务收入比例分别为 2.18%、54.72%、 55.49%和 58.09%,占比呈现逐年升高趋势。由于公司 2020 年以来,公司顺应 奶酪市场发展并针对奶酪包装适配需求,成功研发并向市场推出奶酪液体灌装机产品,营业收入呈现快速上升趋势。如果未来发行人无法在主要客户的供应 商体系中持续保持优势,无法继续维持与主要客户的合作伙伴关系,则公司的经营 业绩将受到较大影响。同时,如果现有客户对公司主要产品的需求产生变化, 亦将对公司的经营业绩的持续性造成不利影响。自参与乳制品包装设备业务以来,公司已在食品包装装备领域积累了一定 的产品经验,未来将不断致力于新产品的研发与拓展,若公司未来在奶酪包装 装备等市场业务开拓不及预期,或者无法在市场竞争、技术变革过程中保持优 势,则可能存在持续经营能力增长不力的风险。

公司的主要经营业务是药品及食品包装装备的研发、生产和销售,公司盈利主要来源于食品、药品包装设备的销售,按照每个客户的定制化需求,为客户设计产品订制方案并提供功能齐全的包装装备产品,公司在国内食品、药品包装设备领域内系具备较强竞争力的厂商之一,报告期内,公司持续推进技术成果转化,生产规模逐步扩大,经营业绩步增长,毛利率保持高位。短线亿左右估值,建议谨慎申购。

说明:对于新股预测表的价格,无风重点是指开盘价或者开板价,不是指开盘后跌到这一个位置。从炒作情绪来说,高开低走太伤人气,就算高开了跌到某个价位也不建议接盘,除非庄占比资金介入量明显暴增。预测表是看重公司上市前的财务质地和行业前景,新股后期有波动是正常的,个人看法会随着资金的喜好和题材的发酵而改变前期观点(请关注本号每天复盘,会更新不同的估值分析观点)。新股申购建议分为四种(1.积极申购2.一般申购3.谨慎申购4.不建议申购,前面两种情况个人会申购,后面两种情况个人不申购)。请谨慎和理性参考,本文内容不做任何投资建议,据此操作风险自理。返回搜狐,查看更加多